Dođi do pobedničkog imena i proveri OVDE da li je već registrovano!

Proveri delatnost tvoje agencije

Ako tvoja delatnost spada u paušalno oporezovane delatnosti, spremi se za polazak – Spisak šifara delatnosti za koje se priznaje pravo na paušalno oporezivnje, možeš naći ovde.

Pravo na paušalno oporezivanje ne može se priznati preduzetniku:

- koji obavlja delatnost iz oblasti reklamiranja i istraživanja tržišta;

- koji obavlja delatnost iz oblasti: trgovine na veliko i trgovine na malo, hotela i restorana, finansijskog posredovanja i aktivnosti u vezi sa nekretninama;

- u čiju delatnost ulažu i druga lica;

- čiji je ukupan promet u godini koja prethodi godini za koju se utvrđuje porez, odnosno čiji je planirani promet kada počinje obavljanje delatnosti – veći od 6.000.000 dinara;

- koji je evidentiran kao obveznik poreza na dodatu vrednost u skladu sa zakonom kojim se uređuje porez na dodatu vrednost.

Izuzev, preduzetniku koji trgovinsku ili ugostiteljsku delatnost obavlja u kiosku, prikolici ili sličnom montažnom ili pokretnom objektu može se, na njegov zahtev, odobriti da porez plaća na paušalno utvrđen prihod.

Naravno, ukoliko ti je potrebna pomoć oko izbora imena i šifre delatnosti, zakaži konsultacije.

Uradi test samostalnosti

Test samostalnosti je poreski propis uveden u martu 2020. godine. Obavezan je za sve preduzetnike, pa samim tim i paušalce.

Sastoji se iz 9 kriterijuma samostalnosti na osnovu kojih se procenjuje svaki pojedinačni angažman Preduzetnika (za svakog Nalogodavca se jednom radi test).

Proveri kako bi poreska kontrola procenila tvoj Test samostalnosti u radu sa klijentima i izbegni oštre poreske kazne uz pomoć našeg novog alata testsamostalnosti.rs.

Ukoliko odgovoriš na 5 ili više pitanja od 9 sa “da” to znači da padaš test i da ne ispunjavaš uslove da se tvoj prihod tretira kao prihod od samostalne delatnosti:

- Nalogodavac ili povezano lice sa nalogodavcem određuje radno vreme preduzetniku ili preduzetniku paušalcu ili su odmor i odsustva preduzetnika ili preduzetnika paušalca zavisni od odluke nalogodavca ili povezanog lica s nalogodavcem i naknada preduzetniku ili preduzetniku paušalcu se ne umanjuje srazmerno vremenu provedenom na odmoru;

- Preduzetnik ili preduzetnik paušalac uobičajeno koristi prostorije koje obezbedi ili obavlja poslove u mestu koje odredi nalogodavac ili povezano lice s nalogodavcem za potrebe obavljanja poslova koji su mu povereni;

- Nalogodavac ili povezano lice s nalogodavcem vrši ili organizuje stručno osposobljavanje ili usavršavanje preduzetnika ili preduzetnika paušalca;

- Nalogodavac je angažovao preduzetnika ili preduzetnika paušalca nakon oglašavanja u sredstvima informisanja potrebe za angažovanjem fizičkih lica ili angažujući treće lice koje se uobičajeno bavi pronalaženjem lica podobnih za radno angažovanje, a čija je usluga rezultirala angažovanjem tog preduzetnika ili preduzetnika paušalca;

- Nalogodavac ili povezano lice s nalogodavcem obezbeđuje sopstveni osnovni alat, opremu ili druga osnovna materijalna ili nematerijalna sredstva potrebna za redovan rad preduzetnika ili preduzetnika paušalca ili finansira njihovu nabavku, osim specijalizovanih alata, opreme ili drugih specijalizovanih materijalnih ili nematerijalnih sredstava koji mogu biti neophodni u cilju izvršavanja specifičnog posla ili naloga, ili nalogodavac ili povezano lice s nalogodavcem uobičajeno rukovodi procesom rada preduzetnika ili preduzetnika paušalca, osim takvog rukovođenja koje podrazumeva davanje osnovnog naloga u vezi sa naručenim poslom i razumnu kontrolu rezultata rada ili nadzor nalogodavca, kao dobrog privrednika, nad obavljanjem posla koji je naručio;

- Najmanje 70% od ukupno ostvarenih prihoda preduzetnika ili preduzetnika paušalca u periodu od 12 meseci koji počinje ili se završava u odnosnoj poreskoj godini je ostvareno od jednog nalogodavca ili od povezanog lica s nalogodavcem;

- Preduzetnik ili preduzetnik paušalac obavlja poslove iz delatnosti nalogodavca ili povezanog lica sa nalogodavcem, a za tako obavljene poslove njegov ugovor o angažovanju ne sadrži klauzulu po kojoj preduzetnik ili preduzetnik paušalac snosi uobičajeni poslovni rizik za posao isporučen klijentu nalogodavca ili povezanog lica sa nalogodavcem, ukoliko takav klijent postoji;

- Ugovor o angažovanju preduzetnika ili preduzetnika paušalca sadrži delimičnu ili potpunu zabranu preduzetniku ili preduzetniku paušalcu da pruža usluge po osnovu ugovora sa drugim nalogodavcima, izuzev delimične zabrane koja obuhvata pružanje usluga ograničenom broju direktnih konkurenata nalogodavcu.

- Preduzetnik ili preduzetnik paušalac obavlja aktivnosti uz naknadu za istog nalogodavca ili za povezano lice s nalogodavcem, neprekidno ili sa prekidima 130 ili više radnih dana u periodu od 12 meseci koji počinje ili se završava u odnosnoj poreskoj godini, pri čemu se obavljanjem aktivnosti u jednom radnom danu smatra obavljanje aktivnosti u bilo kom periodu tokom radnog dana između 00 i 24 časa.

Ovaj test radiš sa svakim klijentom zasebno.

ONLINE

Ukoliko imaš elektronski sertifikat možeš elektronski da registruješ svoju agenciju na sajtu Agencije za privredne registre.

Ukoliko nemaš elektronski sertifikat, možeš ga izvaditi najbrže, najlakše i pre svega besplatno u najbližem MUP-u.

Ako želiš da ti mi registrujemo agenciju, popuni ovo PUNOMOĆJE, overi ga tvojim elektronskim sertifikatom, popuni formular ispod i mi ćemo za registrovati tvoju agenciju.

Cenovnik naših usluga možeš videti ovde.

OFFLINE

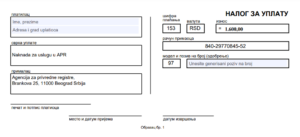

JRPPS OBRAZAC / TAKSA APR-U / LIČNA KARTA

Generiši “poziv na broj” za uplatnicu

Popuni uplatnicu

Potpiši obrazac, uplati taksu u iznosu od 1.670,00 dinara i sa ličnom kartom (isčitanom, ako je čipovana)

PRAVAC U APR NA PODNOŠENJE PRIJAVE!

Samom predajom registracione prijave dobijaš kod (BP xxxx/2024) pomoću kog možeš pratiti stanje registracije

REŠENJE IZ APR-A / IZRADA PEČATA

Nakon usvojene registracione prijave, treba da odeš u APR po rešenje i potvrdu o PIB-u.

Napomena: od 01. oktobra 2018. godine upotreba pečata nije obavezna i ne može se nametnuti ni jednim propisom (Zakon o privrednim društvima).

Ukoliko ipak želiš da koristiš pečat onda sa podignutom dokumentacijom kod najbližeg pečatoresca.

RAČUN U BANCI

Za otvaranje računa u banci potrebni su ti:

- KOPIJA REŠENJA IZ APR-A

- KOPIJA POTVRDE O PIB-U

- LIČNA KARTA

- PEČAT

- OP OBRAZAC*

*OP obrazac, prema našem istraživanju, u većini banaka nije potreban. Ukoliko je obrazac neophodan, potrebno je da ga overite kod notara u 3 primerka.

PORESKA UPRAVA

Od 01.01.2020. godine ne podnosi se poreska prijava!

Sve što je potrebno da budeš paušalac je da prilikom registracije u APR odabereš paušalno oporezivanje i u roku od 48h dobićeš poresko rešenje u poreskom sandučetu na portalu ePorezi.

Poreska prijava PPDG-1R podnosi se samo kada dođe do promene osnova osiguranja, odnosno kada započnete ili završite radni odnos.

Portalu ePorezi možeš pristupiti ukoliko imaš elektronski potpis ili možeš ovlastiti nekog drugog da to uradi za tebe.

Za sve preduzetnike uvedena je obaveza plaćanja eko takse. Prijava se podnosi putem portala LPA, za šta je takođe potreban elektronski potpis ili mobilna aplikacija ConsentID. Više o ovoj taksi, pročitaj ovde.

Da ovlastiš nekog potrebno je da popunjen, pečatiran i potpisan primerak sledećeg obrasca dostaviš u Poresku upravu sedišta agencije:

Ukoliko želiš da ovlastiš nas, kontaktiraj nas na office@pausal.rs, kako bismo te uputili na dalje korake.

Razmišljaš o nazivu agencije…

Dođi do pobedničkog imena i proveri OVDE da li je već registrovano!

Proveri delatnost tvoje agencije

Ako tvoja delatnost spada u paušalno oporezovane delatnosti, spremi se za polazak – Spisak šifara delatnosti za koje se priznaje pravo na paušalno oporezivnje, možeš naći ovde.

Pravo na paušalno oporezivanje ne može se priznati preduzetniku:

- koji obavlja delatnost iz oblasti reklamiranja i istraživanja tržišta;

- koji obavlja delatnost iz oblasti: trgovine na veliko i trgovine na malo, hotela i restorana, finansijskog posredovanja i aktivnosti u vezi sa nekretninama;

- u čiju delatnost ulažu i druga lica;

- čiji je ukupan promet u godini koja prethodi godini za koju se utvrđuje porez, odnosno čiji je planirani promet kada počinje obavljanje delatnosti – veći od 6.000.000 dinara;

- koji je evidentiran kao obveznik poreza na dodatu vrednost u skladu sa zakonom kojim se uređuje porez na dodatu vrednost.

Izuzev, preduzetniku koji trgovinsku ili ugostiteljsku delatnost obavlja u kiosku, prikolici ili sličnom montažnom ili pokretnom objektu može se, na njegov zahtev, odobriti da porez plaća na paušalno utvrđen prihod.

Naravno, ukoliko ti je potrebna pomoć oko izbora imena i šifre delatnosti, slobodno nam piši na office@pausal.rs.

Uradi test samostalnosti

Test samostalnosti je poreski propis uveden u martu 2020. godine. Obavezan je za sve preduzetnike, pa samim tim i paušalce.

Sastoji se iz 9 kriterijuma samostalnosti na osnovu kojih se procenjuje svaki pojedinačni angažman Preduzetnika (za svakog Nalogodavca se jednom radi test).

Proveri kako bi poreska kontrola procenila tvoj Test samostalnosti u radu sa klijentima i izbegni oštre poreske kazne uz pomoć našeg novog alata testsamostalnosti.rs.

Ukoliko odgovoriš na 5 ili više pitanja od 9 sa „da“ to znači da padaš test i da ne ispunjavaš uslove da se tvoj prihod tretira kao prihod od samostalne delatnosti:

Ukoliko odgovoriš na 5 ili više pitanja od 9 sa “da” to znači da padaš test i da ne ispunjavaš uslove da se tvoj prihod tretira kao prihod od samostalne delatnosti:

- Nalogodavac ili povezano lice sa nalogodavcem određuje radno vreme preduzetniku ili preduzetniku paušalcu ili su odmor i odsustva preduzetnika ili preduzetnika paušalca zavisni od odluke nalogodavca ili povezanog lica s nalogodavcem i naknada preduzetniku ili preduzetniku paušalcu se ne umanjuje srazmerno vremenu provedenom na odmoru;

- Preduzetnik ili preduzetnik paušalac uobičajeno koristi prostorije koje obezbedi ili obavlja poslove u mestu koje odredi nalogodavac ili povezano lice s nalogodavcem za potrebe obavljanja poslova koji su mu povereni;

- Nalogodavac ili povezano lice s nalogodavcem vrši ili organizuje stručno osposobljavanje ili usavršavanje preduzetnika ili preduzetnika paušalca;

- Nalogodavac je angažovao preduzetnika ili preduzetnika paušalca nakon oglašavanja u sredstvima informisanja potrebe za angažovanjem fizičkih lica ili angažujući treće lice koje se uobičajeno bavi pronalaženjem lica podobnih za radno angažovanje, a čija je usluga rezultirala angažovanjem tog preduzetnika ili preduzetnika paušalca;

- Nalogodavac ili povezano lice s nalogodavcem obezbeđuje sopstveni osnovni alat, opremu ili druga osnovna materijalna ili nematerijalna sredstva potrebna za redovan rad preduzetnika ili preduzetnika paušalca ili finansira njihovu nabavku, osim specijalizovanih alata, opreme ili drugih specijalizovanih materijalnih ili nematerijalnih sredstava koji mogu biti neophodni u cilju izvršavanja specifičnog posla ili naloga, ili nalogodavac ili povezano lice s nalogodavcem uobičajeno rukovodi procesom rada preduzetnika ili preduzetnika paušalca, osim takvog rukovođenja koje podrazumeva davanje osnovnog naloga u vezi sa naručenim poslom i razumnu kontrolu rezultata rada ili nadzor nalogodavca, kao dobrog privrednika, nad obavljanjem posla koji je naručio;

- Najmanje 70% od ukupno ostvarenih prihoda preduzetnika ili preduzetnika paušalca u periodu od 12 meseci koji počinje ili se završava u odnosnoj poreskoj godini je ostvareno od jednog nalogodavca ili od povezanog lica s nalogodavcem;

- Preduzetnik ili preduzetnik paušalac obavlja poslove iz delatnosti nalogodavca ili povezanog lica sa nalogodavcem, a za tako obavljene poslove njegov ugovor o angažovanju ne sadrži klauzulu po kojoj preduzetnik ili preduzetnik paušalac snosi uobičajeni poslovni rizik za posao isporučen klijentu nalogodavca ili povezanog lica sa nalogodavcem, ukoliko takav klijent postoji;

- Ugovor o angažovanju preduzetnika ili preduzetnika paušalca sadrži delimičnu ili potpunu zabranu preduzetniku ili preduzetniku paušalcu da pruža usluge po osnovu ugovora sa drugim nalogodavcima, izuzev delimične zabrane koja obuhvata pružanje usluga ograničenom broju direktnih konkurenata nalogodavcu.

- Preduzetnik ili preduzetnik paušalac obavlja aktivnosti uz naknadu za istog nalogodavca ili za povezano lice s nalogodavcem, neprekidno ili sa prekidima 130 ili više radnih dana u periodu od 12 meseci koji počinje ili se završava u odnosnoj poreskoj godini, pri čemu se obavljanjem aktivnosti u jednom radnom danu smatra obavljanje aktivnosti u bilo kom periodu tokom radnog dana između 00 i 24 časa.

Ovaj test radiš sa svakim klijentom zasebno.

ONLINE

Ukoliko imaš elektronski sertifikat možeš elektronski da registruješ svoju agenciju na sajtu Agencije za privredne registre.

Ukoliko nemaš elektronski sertifikat, možeš ga izvaditi najbrže, najlakše i pre svega besplatno u najbližem MUP-u.

Ako želiš da ti mi registrujemo agenciju, popuni ovo PUNOMOĆJE, overi ga tvojim elektronskim sertifikatom, popuni formular ispod i mi ćemo za registrovati tvoju agenciju.

Cenovnik naših usluga možeš videti ovde.

OFFLINE

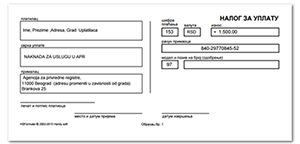

JRPPS OBRAZAC / TAKSA APR-U / LIČNA KARTA

Generiši “poziv na broj” za uplatnicu

Popuni uplatnicu

Potpiši obrazac, uplati taksu u iznosu od 1.670,00 dinara i sa ličnom kartom (isčitanom, ako je čipovana)

PRAVAC U APR NA PODNOŠENJE PRIJAVE!

Samom predajom registracione prijave dobijaš kod (BP xxxx/2024) pomoću kog možeš pratiti stanje registracije

REŠENJE IZ APR-A / IZRADA PEČATA

Nakon usvojene registracione prijave, treba da odeš u APR po rešenje i potvrdu o PIB-u.

Napomena: od 01. oktobra 2018. godine upotreba pečata nije obavezna i ne može se nametnuti ni jednim propisom (Zakon o privrednim društvima).

Ukoliko ipak želiš da koristiš pečat onda sa podignutom dokumentacijom kod najbližeg pečatoresca.

RAČUN U BANCI

Za otvaranje računa u banci potrebni su ti:

- KOPIJA REŠENJA IZ APR-A

- KOPIJA POTVRDE O PIB-U

- LIČNA KARTA

- PEČAT

- OP OBRAZAC*

*OP obrazac, prema našem istraživanju, u većini banaka nije potreban. Ukoliko je obrazac neophodan, potrebno je da ga overite kod notara u 3 primerka.

PORESKA UPRAVA

Od 01.01.2020. godine ne podnosi se poreska prijava!

Sve što je potrebno da budeš paušalac je da prilikom registracije u APR odabereš paušalno oporezivanje i u roku od 48h dobićeš poresko rešenje u poreskom sandučetu na portalu ePorezi.

Poreska prijava PPDG-1R podnosi se samo kada dođe do promene osnova osiguranja, odnosno kada se započne ili prekine radni odnos.

Portalu ePorezi možeš pristupiti ukoliko imaš elektronski potpis ili možeš ovlastiti nekog drugog da to uradi za tebe.

Za sve preduzetnike uvedena je obaveza plaćanja eko takse. Prijava se podnosi putem portala LPA, za šta je takođe potreban elektronski potpis ili mobilna aplikacija ConsentID. Više o ovoj taksi, pročitaj ovde.

Da ovlastiš nekog potrebno je da popunjen, pečatiran i potpisan primerak sledećeg obrasca dostaviš u Poresku upravu sedišta agencije:

Ukoliko želiš da ovlastiš nas na office@pausal.rs, kontaktiraj nas, kako bismo te uputili na dalje korake.

💡Kako Pausal usluge mogu da ti pomognu da postaneš paušalac?